文 | 扑克财经内容运营团队 阿雅

转载请联系扑克作者君(ID:puoker)授权

秦岭山脉一条线,南吃大米北吃面。

今天我们就来谈谈大米,60%的中国人以它为主食,但你对它真的如想象中那般熟悉吗?

我国年均稻谷生产量2亿吨,消耗量1.9亿吨。中国,全球最大的大米消费国和生产国。

上个月,中美刚刚敲定协议,史上首次允许美国向中国出口大米。不少人比较困惑也比较担忧:一是被美国的转基因传闻搞怕了,现在凡是提到美国出口农作物就想到转基因安全问题;二是比较疑惑,中国这么大的农业大国,大米还需要进口?

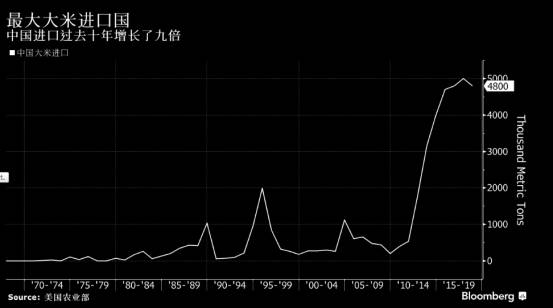

那再来一个事实,中国还是世界最大的大米进口国。

过去十年,中国大米进口量增长了九倍。

历史上中国一直是大米净出口国,年度大米净出口量一度高达350万吨,这种贸易格局一直延续到2010年。从2011年开始,随着国内外大米价格的倒挂,中国由大米净出口国转为大米净进口国,进口量持续走高。到2016年,我国大米进口量高达353.39万吨,进口金额15.86亿美元,为历史最高值。

说起进口米,大家比较熟悉的有泰国香米、日本越光米等。但我国进口米的主要来源却是越南,2016年,越南向中国出口大米161.84万吨,占中国大米总进口量的45.8%。第二才是泰国,占比约1/3,巴基斯坦排第三,其他的像柬埔寨、缅甸等东南亚国家,整体所占份额仅为8%左右。其实越南和巴基斯坦等国的进口米大多是籼米碎米,直接食用口感较粗糙,同时进口籼米的破碎率较高,不太受国人欢迎,因此这些籼米主要销往食品加工企业,加工成别的食品,例如味精、米粉、醋和糕点等,所以市面上消费者不是很熟悉。相反的,泰国香米、日本越光米则属长粒型籼米,米质好,口感细腻柔滑,大多直接进行销售,占领着我国高端米市场。

而美国大米进入中国市场大部分是出于减少中美贸易逆差因素考虑,后续将有更多的美国基础大宗产品进入中国市场。就美国米来看,预计进口大米将以长粒和中长粒为主,可能也想在中国高端米领域分一杯羹。总体来看,中国的进口米市场将越来越广阔,消费品种也将呈现多元化趋势。

但问题还没有解决,为啥要进口大米呢?

主要原因是大米内外价差的扩大和进口配额内关税较低刺激了进口。

受我国稻米生产成本上升、限制最低收购价不断提高的影响,近年来国内稻米价格持续上涨,再加上人民币升值、物流成本上涨等因素,我国大米在国际上的价格竞争力不断减弱。而越南等国因地理、技术、劳动力等优势,大米生产成本较低并且连年丰收,其大米售价比国内低出将近一半,相比之下,国内外价差很大。

另一方面,我国对大米进口实行关税配额管理,配额量为532万吨,国营贸易比例为50%,配额内关税仅仅为1%。由于配额内关税过低,对于来自越南的大米,即使加上运费、保险、关税、增值税以及装卸费运到国内消费区,也比国内大米便宜很多。在利益的驱动下,很多企业把低价进口的大米用于米粉等产品的加工,或者掺入国产大米中销售。以进口的大米比国产的大米售价低0.6元/公斤来计算的话,若在大米中掺入30%的进口大米,则每50公斤大米大约可以多赚9元钱,这对于稻米加工和贸易企业是个极大的利益驱动。

因而,我国稻米加工企业特别青睐于国外低端市场的大米,极大刺激了大米的进口。

但大量低价进口米对我国稻米加工行业的冲击力度也是不小的。

近几年国内一直延续着“稻贵米贱”的行情。在政府“托市收购”政策下,国内稻谷价格高位运行。一方面原粮成本吃不消,大米加工利润低甚至无利润;另一方面,低价进口米进入国内市场,市场低价米间竞争激烈,进口米、调和米、掺兑米应有尽有,再加上国内消费量逐年下降,市场购销冷清,国内米店纷纷关门并单纯地成为中储粮的代储仓库,托市收购稻谷“躺在”仓库里几年不轮换成为“陈粮”,成为无效供给。部分稻米加工企业也不得不被迫早停机或延迟开机时间。

价格倒挂呈常态,进口配额却很少,在利益驱使下,国内大米走私进口活动日渐猖獗,这进一步加大了对国内稻米市场的冲击。

那为啥不干脆开放进口?

这么问的小伙伴可以回家洗洗睡了。稻米是主粮中的主粮,是保障国家粮食安全的基石,进口米占主导,别国一旦断粮不就等同于断命吗?

又有人会问,既然进口米便宜,国产米贵,为啥不能降低我国稻米最低收购价呢?

这是由我国稻米生产结构决定的。下面我们就来一步步分析这背后的逻辑。

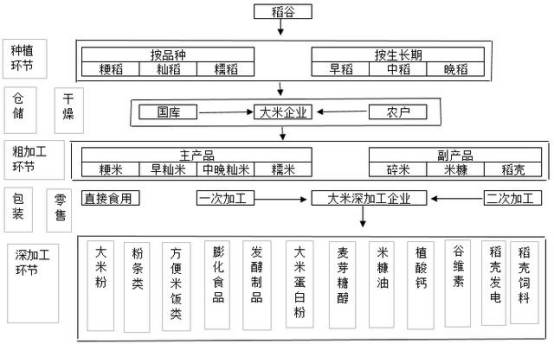

稻米整条产业链很短,上中下游,从种植到加工(包括粗加工和深加工)再到销售,详见下图。

稻米产业链上中下游各自经营,利润分配受行业准入度来衡量,区域性较强,种植方面,因大田作物受气候不确定性、投入资金量大,作为产业链上游,原材料供给端,种植利润受国家最低收购价保护,农民效益有着稳定性的保证。

加工企业对大米初加工及小包装产业、大米深加工产业进行税负的减免、减征进行扶植,近几年还有对大型加工企业进行补贴扶植,对产业整合加快进程的政策补助。因大米加工厂数量多,在利润方面受大米收购数量所制约,加工企业投入资源、设备、对现金流的要求较高,在产业链中属于中流砥柱,但实际运营困难较大,开机率低,企业运转与市场联系难度加大。维持基本的日常开支,在产品研发能力后续无力,利润率较低。

流通环节和销售批发环节,中间商通过运输、短时间仓储进行赚取价差,受政策推动,风险性小。分化种植环节的利润。而销售批发环节,因大米属于薄利走量的品种,传统零售渠道低价竞争导向十分明显,分化加工企业的利润,相互之间利益共同体形成度不高。风险性小且利润稳定。

上游:产量虽高,成本难降

总是看到美国农业进行飞机播种,大型收割机收获等等酷炫视频,那么中国能否也实现稻谷全面机械化生产呢?

先来看稻谷地域分布特点:南方多而集中,北方少而分散。水稻喜温喜湿,需水量比旱地粮食作物要多三四倍,故适宜种在雨量充沛、水源较多、灌溉便利之处。

(上图绿色区域为我国稻谷主产区,颜色越深产量越高)

北方年降水量一般不足800毫升,因此,北方水稻主要分布在有灌溉水源的平原和盆地,水稻面积安排一般是“以水定稻”,但北方地势多平坦广阔,田块较大,人均土地面积较多,故而大规模机械化生产优势明显。知名产区有辽河中下游平原、吉林东部的山间盆地、黑龙江省牡丹江一带的谷地平原、河北省海河下游低地、宁夏的银川平原等。

而南方,特别是长江中下游季风性地区,水系众多,气候温暖潮湿,是我国水稻种植最集中、稻谷产量最大的地区,南方稻区约占我国水稻播种面积的94%。产区主要有:洞庭湖平原、江汉平原、江淮平原、鄱阳湖平原、成都平原等。

但除了平原,南方大多区域仍属丘陵地带,这样的:

西南稻区地貌更为复杂,比如:梯田。这样的:

总体上,耕地破碎化程度高,田块小,无法连成特大种植规模。

再来看看中国的种植方式特点。

虽然我国也有高端大气的机械化耕收方式,但数据不容乐观,2015年我国水稻种植机械化水平为40%,主要的机械种植方式仅为机械化插秧。而美国的水稻100%实现机械化种植,其中80%是机械旱直播,20%是飞机撒播(水直播)。

于是,中国的农民是这样的,小农经营为主。

美国农民是这样的:

限制中国稻米发展大规模机械化的根本原因是耕地破碎化程度太高:1)自然地势条件限制;2)人均耕地面积少(人均耕地面积1.4亩)。而机械化无法普及的后果就是水稻生产依赖手工劳动和精耕细作。虽然带来较高单产,但却造成劳动力成本高、生产资料成本高、水源易污染、生产效率低等一系列问题。最终,生产成本越来越高。

而国家出于保护农民利益、保障粮食市场供应稳定角度考虑,采取大米最低收购价政策:当市场粮价低于国家确定的最低收购价时,国家委托符合一定资质条件的粮食企业,按国家确定的最低收购价收购农民的粮食。如果不这样做,极易出现“谷贱伤农”的情况,农民种水稻反而亏了本,次年就不种稻了,于是产量可能大幅减少易造成国家粮食安全危机。

所以近年来,随着生产成本增加,我国稻谷最低收购价也相应提升,造成国内外价差持续扩大。

中游:效率不高,亏损边线

目前,中国每年生产的稻米85%左右都用于大米加工。加工又分为初加工和深加工。

稻米初加工是指通过对稻谷进行清理、脱壳、碾米、烘干、分级、包装等简单处理,制成成品粮及其初制品,具体包括大米、蒸谷米等食用米产品,并产生稻壳、碎米、米糠等副产物。

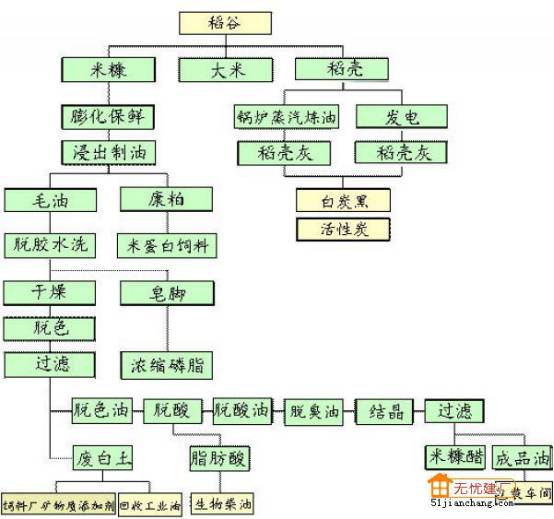

稻米的深加工是以大米、糙米、碎米、米糠、稻壳等为原料,采用多种技术,生产出米制品食品和精深加工产品。除了我们常见的米粉、年糕、米酒、糕点等米制品食品,米糠和稻壳的用途更为广泛,详见下图。

而经营稻米加工产业的企业现状却不容乐观。主要特点如下:

1)大米加工业产业布局向主产区集中。因为稻米经加工后将减少接近30%的重量,走货量大。一般在种植区周边有大米厂进行加工处理后,直接进行销售,消费群体大而广,使大米加工企业各有各自的市场占有。

2)民营企业占主导地位,产能过剩?。因为米制品生产的技术门槛相对不高,民营大米加工企业众多,但规模普遍较小且分布分散,市场竞争非常激烈。目前加工产能超过实际稻谷实际产量(2亿吨)达到3.3亿吨,处于产能过剩,行业整体效益低。

3)简单初加工为主,产品结构单一。目前国内大米加工行业存在各环节分离、加工技术粗放、副产品循环利用率低等问题,导致大米加工长期处在初级水平。比如水稻加工成大米,米糠虽然也会榨油,但精炼米糠毛油的技术落后,精炼等级低、得率低、成本高、有效营养成分流失多。而国外的粮食加工产业链更长、综合利用程度更高、浪费少,粮食综合加工增值高。有资料统计,我国农产品的加工增值只有1.2倍,而发达国家的增值则可以达到2~4倍。

4)利润“薄如纸片”,处于亏损边线。国产大米普遍存在的问题有:定位模糊、推广手段雷同、产品质量难控、市场竞争混乱等现象,使众多的大米企业一直在“价格战”的泥潭里苦苦厮杀。再加上进口低价大米的持续冲击,本就利润微薄的国内大米加工企业更是步履维艰,不少企业出现亏损。

下游:销售环节固化

大米作为刚性需求,且附加值低。以社区、批发市场为主,分销渠道细而广。营养强化米等属于中高端大米,在专营店中进行销售。分级销售网络经过十几年发展基本固化。

中国稻米,更好的出路?

在当前“内忧外患”的稻米大环境下,稻米行业应积极发展寻找新的增长点。

而发展的重点有两个,一是技术的提升,二是品牌的打造。

在生产环节,应不断提高水稻的科技创新能力,增强科技增粮技术储备,同时加强水稻科技推广力度,提高水稻综合生产能力。

在加工销售环节,中国大米市场还处于比较低级的竞争阶段,大部分企业处于有产品无品牌的窘境。目前,国内大米市场依然是散装大米的天下,并没有形成堪称强势的大米品牌,高端市场上严重缺位,曾经家喻户晓的品牌逐渐没落或被淘汰出局。

大米加工企业要扭转这一局面,就要进行整合,集团化发展,增加技改资金,统一打品牌,才能降低加工成本,维持国产大米行业的持续发展,而另一方面也应积极发展深加工产业,提高大米附加值。

大米企业品牌化品牌化之后,可帮助大米改变生产方式和渠道方式,营销方式,从而更加有利于中国大米与国际大米品牌竞争。

延伸阅读:

如何看中方允许美国大米进入中国?

知乎@徐thomas:

美国农业部发布的供需报告显示,2015/2016年度美国大米产量为611万吨,仅占全球总产量的1.3%,远低于泰国、越南,甚至不及菲律宾等消费国。但与其产量相悖的是,美国却是一个不折不扣的出口大国。

美国水稻产区主要分为南方产区和加州两部分。一是以阿肯色州主导,跨越密苏里州、得克萨斯州、路易斯安那州及密西西比州的狭长地带,种植稻谷主要为长粒水稻(LongGrain),南方产量约占全国总产量八成以上;另一个则为加利福尼亚州,主要以种植中短粒水稻为主。

因在美国的传统饮食习惯中,大米并不是多数人的主食,除满足少数族裔(印度、中日韩等亚裔人群等)的消费需求外,所生产的大部分稻米用于出口。得益于主产区气候适宜,生产技术现代化水准高,美国大米碾磨品质高、外观靓丽且口感较好。美国农业部最新发布的大米展望报告显示,2015/2016年度出口量预计为324万吨,接近巴基斯坦,占到全球年度总出口量的7.69%,其传统销区包括墨西哥、加拿大、东北亚、中东(包括地中海东部)、加勒比海地区。

原文来自凤凰资讯:http://news.ifeng.com/a/20170824/51748045_0.shtml